Petrol çıkarma maliyetleri, upstream’deki çeşitlilik ve ana ithalat pazarlarına çok ucuz navlun masraflarıyla mal gönderebilen ve uzun süredir bunun keyfini süren Orta Doğu’nun günümüzde yaşadığımız Covid-19 pandemisi nedeniyle petrol talebindeki derin çöküş ve petrol stoklarındaki üstel artış sebebiyle elindeki petrol silahı artık çok avantajlı değil. Güncel petrol fiyatları ve taleple ilgili verilen öngörüler ışığında bölgede planlanmış veya halen devam eden yatırımların geleceği tartışma konusu haline geldi. Orta Doğu’lu firmaların genelinde var olan “cross ownership” yapısı sebebiyle bu zararı sübvanse edebiliyorlar ancak talepteki sorunun ne kadar süreceğini kimse bilmiyor.

IHS MARKIT’te Olefin & Türevleri Kıdemli Direktörü Matthew Thoelke’nin 5 Mayıs 2020 tarihli “Middle East Dilemma” yazısı bu konuda bir inceleme niteliğinde. Çevirisini aşağıda ilginize sunuyorum. Keyifli okumalar.

Baş resim alıntı için tıklayın

Orta Doğu petrokimya sektörü üzerindeki baskının büyüklüğü, şimdiye kadar görülmemiş boyutlara ulaşmış durumda. Petrol fiyatlarındaki hızlı düşüş, Avrupa ve Asya’daki üreticilerin naftadan etilen üretimini negatif veya negatif değerlere yakın maliyetlerde gerçekleştirmesi gibi dünya çapında eşi benzeri görülmemiş gelişmeleri tetikledi. Yan ürün fiyatlarının enerji piyasasının bu yeni haline kendini adapte etmek için henüz yeterli zamanı bulamaması geçici bir durum, çünkü nafta fiyatları tarihinin en düşük seviyelerinde.

Kısa süreliğine bile olsa ve sektör için eşi benzeri görülmemiş bir marj baskısıyla sonuçlansa bile, “Fiyat alan oyuncu” rolünden “potansiyel fiyat belirleyici” rolüne geçmek Orta Doğu için çok da rahat bir durum değil. Bununla birlikte bu yeni ortamda, piyasanın nasıl davranacağını ve işin sonunda karlılık, hacim ve piyasaya erişim açısından hangi oyuncu nerede olacak anlamak için yeni perspektiflere ihtiyaç var.

Şu anki ortamın geçici olacağı ve 2021’in başı itibariyle normal ekonomik faaliyetin başlayacağı bekleniyor. Bunun başarılabilmesi için makul derecede etkili bir tedavi, veya kolaylıkla ulaşılabilen bir aşının bulunması gereklidir. Aksi halde seyahat kısıntıları devam edecek ve petrol arzındaki kesintiler düşük petrol talebinin gölgesinde kalmaya devam edecek. Dünya ekonomilerinin bu ortamı ne kadar farklı şekilde yönetebileceği ve eski ekonomik aktivite seviyesini yakalayacağı yönünde gerçek bir netlik yok. Bu yüzden, petrol talebindeki iyileşmeyle birlikte önümüzdeki 12-18 aylık dönemde petrol piyasasının tekrar dengeye ulaşması gibi temel bir görüşten ziyade, çok daha zorlu bir senaryonun dikkate alınması gerekir; petrol talebinin 2019 Q4’teki gibi zirve yapması.

Açıkça bilindiği üzere, petrolün geleceği, Orta Doğu ekonomileri için kritik önemde ve bölgedeki büyük şirketler ve devletlerin odak noktasındadır. Ucuz petrol bu bölge için resesyon demektir ve petrol fiyatlarındaki düşüklük ne kadar uzun sürerse politik ve ekonomik zorluklar o kadar büyük olur. Bununla birlikte canı yanan sadece petrol endüstrisi değil, downstream endüstri de bu durumdan etkilenmektedir. Rafineri endüstrisi devasa kapasite fazlasıyla, talebe bağlı dinamiklerle çalıştığından daha dirençli olan petrokimya endüstrisi de büyük bir mal fazlasıyla karşı karşıya.

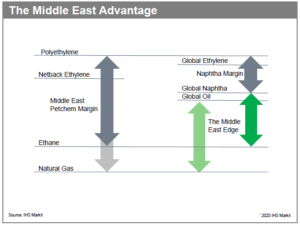

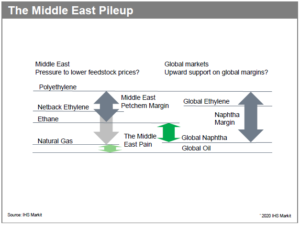

Orta Doğu’da rafineri avantajı var mı yok mu belli bile değil ama bu, petrol üreticileri için yerel akaryakıt talebini beslerken nakit akışlarını artıran bir mekanizmadır. Petrokimya ürünleri için, birkaç ürünle birlikte düşük değerli yakıt kullanımından veya alevlenme olasılığından kaçınmak gibi yatırım için daha güçlü bir mantık vardı. Bu durum bölgedeki endüstrinin tüm etan downstream’ini polietilen ve glikol’e çevirecek şekilde geliştirmeye yöneltti. Sabit veya düşük olacak şekilde avantajlı etan fiyatları sektörün talebini cezbetti ve bunun bir sonucu olarak çok yüksek karlı dönemler görüldü. Bununla birlikte, tarihi düşük seviyeleri test eden petrol fiyatlarıyla birlikte bu avantaj ortadan kayboldu ve şimdi Orta Doğu’daki oyuncuların, Avrupa ve Asya’daki üreticilerin liman teslim fiyatlarının üzerinde kalmasıyla “fiyat belirleyen” rolüne girme riski var. Bu durum kısa süreli de olsa 2015 ve 2008 yıllarında da görülmüştü, ama şu anki dönemi endüstri için eşi görülmemiş bir baskı olarak görmemizin sebebi, içinde bulunduğumuz durumun 2020 yılı boyunca devam edeceğinin beklenmesidir. Bu baskı belki de Orta Doğu’daki maliyet yapısı hakkında sorular sorulması için yeterlidir. Petrol ve gaz üreticileri, bölgedeki kraker operasyonlarının devamı için daha düşük hammadde fiyatları açıklamaya zorlanabilirler. Doğalgazdan etana ve etilenden polietilene maliyetler birbiriyle iyice yaklaştı ve Orta Doğu bölgesi etan bazlı operasyonlarına rağmen birçok geleneksel piyasada en pahalı tedarikçi olma riski altında kaldı.

Orta Doğu’lu oyuncuların bu durumu, sektördeki bazı oyuncular için çok da zorlu olmayabilir. Bir oyuncunun risk altında olduğunu söyleyebilmek için global tedarikçiler arasındaki karşılaştırmalı pozisyonuna bakmak gerekir, yoksa sahadaki diğer oyuncularla rekabetçi olamaması tek başına yeterli değildir. Orta Doğu’lu buhar krakeri (steam cracker) işletmecilerinin bu ucuz petrol piyasasına karşı iki kalkanları vardır. İlki global anlamda en ucuz etan maliyetine sahip olmalarıdır. Bölgede etan kullanmayan oyuncular da hammadde tedarikçileriyle olan karşılıklı iştirak (cross ownership) bağlantılarının keyfini çıkarmaktalar. Eğer işin ekonomisi kötü hale gelir de üreticiler üretim hacimlerinde kesintiye giderse, Orta Doğu’lu üreticiler kesintiye gidemez ve işin sürdürülebilirliğini garantiye almak için fiyatlarından taviz verirler. İlaveten, petrokimya üreticileriyle petrol ve gaz tedarikçilerinin arasındaki karşılıklı iştirak anlaşmasındaki paydaşlar için hammadde fiyatlarının düşmesiyle kar paylarının düşmesi birebir aynı anlama gelmektedir. Orta Doğu’lu üreticilerin sahip olduğu ikinci ve daha kritik kalkan da Orta Doğu’nun en büyük ithalat pazarlarından biri olan Çin’e tedarik konusundaki büyük maliyet avantajıdır. Çin’e büyük ölçüde kargo çıkaran tedarikçilerden diğeri de ABD’dir.

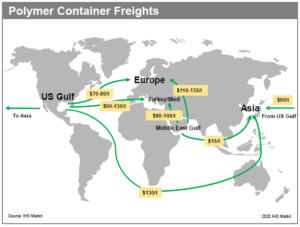

En büyük Polietilen ihracatçısı olan ABD’den Çin’e giden kargolar yaklaşık 90-130 USD/ton seviyelerinde çalışmaktadır, US Gulf bölgesinde bu üst sınırlara daha da yakındır. Bir karşılaştırma yaparsak Orta Doğu’dan Çin’e yapılan ihracatlar, örneğin Dubai – Jebel Ali’den 15 USD/ton civarındadır ve bu bile Suudi Arabistan’dan yapılan ihracat maliyetinden yüksek bir seviyedir. Sonuç olarak Orta Doğu navlun maliyetleri ABD’ye göre 100 USD/ton daha düşüktür. ABD ile karşılaştırdığımızda, Orta Doğu aynı zamanda Çin’le daha yumuşak ticaret ilişkilerinin de keyfini çıkarmaktadır ve diğer Asya pazarlarına penetrasyonu daha güçlüdür. Bu da topyekün bir fiyat savaşı meydana gelmesinden en çok ABD’nin çekineceğini gösteriyor.

ABD ve Suudi Arabistan’ın birlikte kullanabildiği diğer ihracat pazarları Türkiye ve Avrupa’dır. Buradaki rekabet daha dengelidir ve Orta Doğu körfezinden Türkiye’ye mal taşımak, ABD’den mal taşımakla benzer maliyettedir. Bu sırada Avrupa’nın kuzey bölgeleri ABD malları için maliyet açısından oldukça avantajlıdır. Bu da Orta Doğu için Türkiye ve Avrupa’daki payını korumak için bir dezavantaj yaratıyor. Avrupa’daki lokal tedarik ağı bu yıl itibariyle ithal fiyatlara göre daha uygun kapı teslim fiyatlar seviyesine geldiği için bir ihracat pazarı olarak daha az kritik öneme sahiptir.

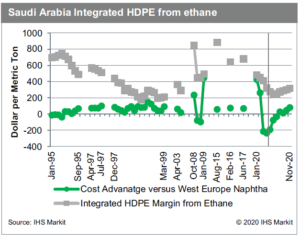

Bununla birlikte maliyet şartlarına bakacak olursak geçmiş verileri incelemek gerekir. Orta Doğu endüstrisi zaman içerisinde makul fiyat artışları gördü ve bu da ham petrol ve nafta krakeri (naphta cracker) maliyetlerinin yükselmesine neden olarak Orta Doğu varlıklarının daha rekabetçi olmasını sağladı. Petrol endüstrisinin geçmişine baktığımızda petrol fiyatlarının düşük olduğu dönemlerde Orta Doğu’lu oyuncuların hammadde kaynaklarının etan olmasına rağmen geçici olarak da olsa Avrupalı üreticilere olan avantajlarını kaybettikleri durumlar meydana gelmiştir; 2008 Q4’te finansal krizin bozduğu piyasa şartları, 1995’te tüm sektörde aniden fiyatların yükselmesi bunlardan bazılarıdır. Buna rağmen bu kadar uzun bir dönemde hiçbir zaman 2020 öngörüsündeki gibi bir dezavantaj görülmemişti. 1998 ve 1999’da petrol fiyatlarındaki çöküş sırasında bile Orta Doğu’lu üreticiler Avrupalı oyunculara karşı göğüs göğüse mücadele edebilmişti. Geçmişte Orta Doğu’lu üreticilerin az da olsa Avrupa’ya karşı maliyet avantajını kaybettiği zamanlara baktığımızda, endüstrinin genel karlılığı nispeten güçlüydü. Ama bugün, Orta Doğu’nun maliyet avantajının çökmesiyle sonuçlanan ham petrol fiyatlarındaki düşüşle birlikte, küresel karlılık da baskı altındadır. Tüm bunların sonucu olarak önümüzdeki 2 veya 3 yıl boyunca bölgesel karlılığın tarihi düşük seviyelerde olacağı öngörülmektedir.

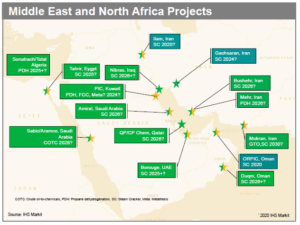

Peki bölge için uzun vadeli görünüm nedir? 2014’teki petrol fiyatlarındaki çöküşün sonrasında meydana gelen bölgedeki yatırım tartışmaları tekrar su yüzüne çıkacak ve yatırımcıların doğası gereği, bu projelerin eski öngörülerle devam etme ihtimali mümkün görünmüyor. Uzun dönemde hammadde tedariğindeki büyüme beklentilerinin aynı kalması sonucu bölgede yatırımın desteklenmesi durumu da halen değişmemiştir ve petrol rezervleri için güvenli bir pazar yeri kurulması ihtiyacı da halen devam etmektedir.

Birçok proje, kısa ve orta vadeli görünümlerin son derece negatife döndüğünü gören petrol devleri tarafından zorlanıyor lakin bu yatırımların devam edebilirliği oldukça zor olacaktır. Bölgedeki kredibilitenin baskı altında olacağına kesin gözüyle bakılması ve önümüzdeki kritik 1-2 yıl içinde herhangi bir yatırımın ilerleyebilmesinin imkânsıza yakın olmasıyla birlikte, petrol üreticileriyle direkt bağlantılı olmayan yatırımlar bile bir risk olarak durmaktadır; bölgedeki çoğu yatırımın tekrar gözden geçirildiği kritik 1-2 yıl.

Orta Doğu ‘daki çıkmaz şudur; pandemiyi atlattığımızda, yine aynı fırsatlar ve aynı zorluklarla uğraşıyor olacağız. Talepte zirveyi zorlayan bir petrol piyasasında hidrokarbon rezervlerinden en iyi şekilde nasıl yararlanırız ve bu talepteki zirveyi hâlihazırda geçmiş olabilir miyiz? Güncel Covid-19 pandemisi nedeniyle yatırım yapmak için gerekçelerimiz kesinlikle azalmadı, bu gerekçeler artabilir. Bu daha çok Orta doğu’nun petrol ve petrokimya sektörünün bu yatırımları, önemli ölçüde azalan gelirler ve bölgedeki daha geniş mali zorluklar arasında yönetme yeteneğine bağlıdır.

{kind=link}